No Canadá, um certificado de investimento garantido (GIC) é um investimento de depósito vendido por bancos canadenses e empresas de confiança. As pessoas costumam comprá-los para planos de aposentadoria porque oferecem uma taxa fixa de retorno de baixo risco e são segurados, até certo ponto, pelo governo canadense.

Eles são comercializados no Canadá da mesma forma que os bancos norte-americanos comercializam Certificados de Depósito para seus clientes. Nos Estados Unidos, os GICs são criados e promovidos por seguradoras e têm um enfoque um pouco diferente no cliente.

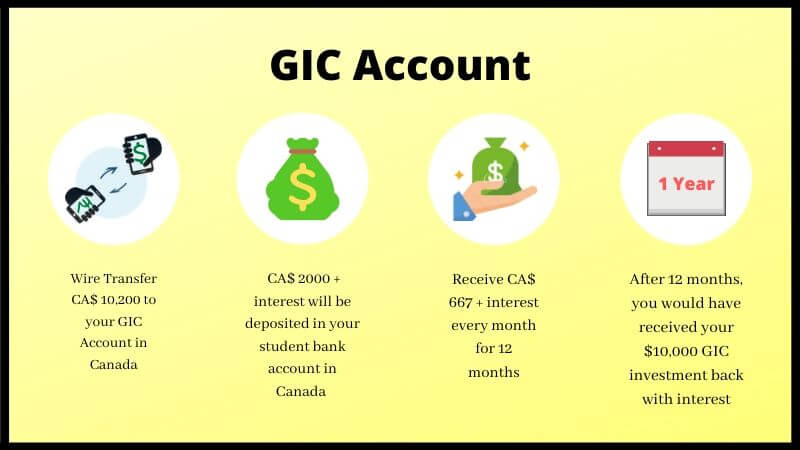

Entendendo o Canadian Guaranteed Investment Certificates

O GIC funciona como um certificado de depósito nos EUA. No caso dos GICs, você deposita dinheiro no banco e ganha juros sobre esse dinheiro. O problema é que o dinheiro deve ser depositado por um período fixo de tempo e as taxas de juros variam de acordo com a duração desse compromisso. Quando você compra um GIC, basicamente está emprestando dinheiro ao banco e recebendo juros em troca do favor.

Os GICs são considerados investimentos seguros porque as instituições financeiras que os vendem são legalmente obrigadas a devolver o principal e os juros dos investidores. Mesmo se o banco falir, os investidores terão um seguro de até 100.000 dólares canadenses pela Canadian Deposit Insurance Corporation (GDIC).

Como os bancos lucram com certificados de investimento garantidos

O lucro de um banco é a diferença entre as taxas de empréstimo e as taxas que eles pagam sobre os GICs. Se as taxas de hipoteca estiverem em 8% e os GICs em 5%, essa diferença de 3% será o lucro do banco.

Os GICs oferecem um retorno um pouco maior do que os títulos do Tesouro (ou letras do Tesouro), tornando-os uma excelente opção para diversificar um fluxo de títulos líquidos e seguros em uma carteira. Conforme observado acima, muitos bancos canadenses e empresas fiduciárias vendem GICs. Embora uma empresa fiduciária não possua os ativos de seus clientes, ela pode assumir alguma obrigação legal de cuidar deles.

Nesses casos, as empresas fiduciárias atuam como fiduciários, agentes ou fiduciários em nome de uma pessoa ou entidade comercial. Eles são um custodiante e devem proteger e fazer seleções de investimentos que são de interesse exclusivo da parte externa. Os GICs, junto com letras do Tesouro, títulos do Tesouro e outros títulos geradores de renda são muitas vezes boas opções nesses casos porque são seguros, geralmente líquidos e produzem fluxos de caixa, especialmente para investidores mais velhos, aposentados e podem não ter um salário fixo mais.

GICs e títulos do Tesouro dos EUA

Outras formas de títulos seguros e geradores de renda são títulos do Tesouro dos EUA, incluindo letras do Tesouro, notas do Tesouro e títulos do Tesouro.

T-Bills vencem em 4, 13, 26 e 52 semanas. Eles têm os vencimentos mais curtos de todos os títulos do governo. O governo dos EUA emite T-Bills com desconto e eles vencem pelo valor nominal. A diferença entre o preço de compra e venda é essencialmente os juros pagos na fatura.

T-Notes têm prazos de vencimento mais longos de 2, 3, 5, 7 e 10 anos ligeiramente. O governo dos Estados Unidos emite notas do Tesouro com valor nominal de $ 1.000 e eles vencem ao mesmo preço. As notas do T pagam juros semestralmente.

Por fim, as T-Bonds (também chamadas de “long bond”) são essencialmente idênticas às T-Notes, exceto pelo vencimento em 30 anos. Assim como as T-Notes, os T-Bonds são emitidos e vencem a um valor nominal de $ 1.000 e pagam juros semestrais.

Os GICs e os títulos do governo dos Estados Unidos podem ser os pilares de certas estratégias de portfólio – sejam aquelas que dependem de fluxos seguros de renda ou como uma base que equilibra investimentos mais arriscados, como ações de crescimento e derivativos.

Se você tiver alguma dúvida ou precisar de ajuda para abrir uma conta no GIC, a MJ CONSULTORIA conta com profissionais parceiros que pode te ajudar com todo o processo. Entre em contato conosco pelo e-mail:

contato@mjconsultoria.com.br